文|锌财经 孙鹏越【IBW-170】中出し痴漢バス女子校生 Collection 4時間

编|大风

历时八个月,顺丰冲击港交所终于有了冲突性阐明。

5月31日,证监会发布对于顺丰控股股份有限公司境外刊行上市备案示知书。示知显现,顺丰计算在香港联交所挂牌,刊行量高达6.25亿股。

在拿到“港股通行证”之后,6月28日,顺丰控股股份有限公司二次递交赴港招股书,高盛、华泰国际、摩根大通为联席保荐东说念主。

这亦然顺丰自2023年8月21日以来,第二次冲击港交所。要是最终成行,顺丰控股将成为国内第一家肃除“A+H”两地上市的快递公司。

国内下滑,卷向国外

看成巨匠第四大详细物流处事提供商、亚洲地区最大的详细物流处事提供商,顺丰的家底可谓是十分浑朴。

据招股书显现,为止2023年12月31日,顺丰领有隐匿202个国度和地区的浩大巨匠配送网罗,运营103架飞机和跨越20万辆车辆,折柳是亚洲最大的空运机队和陆运车队。

浩大的输送网罗意味着有浩大的消费群体,为止2023年12月31日,顺丰领有约200万活跃月结客户和约6.63亿散单客户。

从纸面上的数据来看,顺丰无疑短长常利好IPO,但骨子盈利却莫得纸面上的颜面。

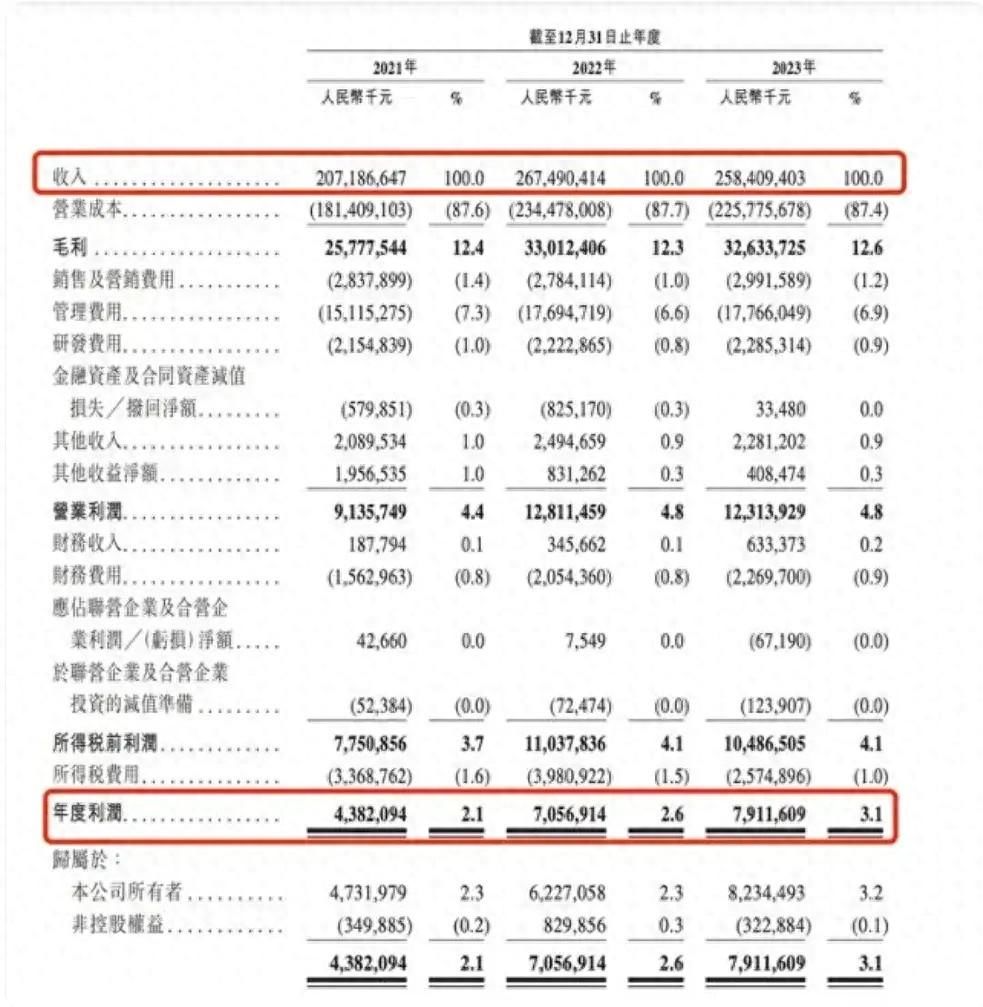

在2023年,顺丰肃除营收总数为2584.09亿元,营收同比下跌3.39%。这个数据对比旧年来说,无疑是种相配严重的倒退。

在2022年,顺丰肃除营收总数为2674.9亿元,营收同比增幅为29.1%。比及了2023年,增幅就酿成了下跌。

细分到具体业务,顺丰供应链及国际业务在2023年下滑彰着。2023年,公司供应链及国际业务的营收从878.7亿元降至599.8亿元,同比下跌31.7%。

对于2023年营收欠安,顺丰赐与的诠释注解是:主要由于国际空海运需求及运价从2022上半年的历史高位大幅回落至2019年市集常态化下的水平,从而影响2023年公司国际货运及代理业务的收入增速,但奉陪需求与运价逐季企稳,收入降幅执续收窄。

顺丰招股书

除了盈利下滑以外【IBW-170】中出し痴漢バス女子校生 Collection 4時間,顺丰也在招股书中明确诠释我方的往常计算,其中包括三个标的:

一:擢升在亚洲(止境是东南亚)的物流处事及网罗隐匿;二:有经受性地进行政策举措,包括并购、政策定约、结伙企业或其他少数投资;三:升级洲际物流网罗和基础武艺。

言下之意,便是快递出海,走向国际市集,寻找新增量。

在当下,出海如故是每个快递巨头的必选项。国际快递的三巨头FedEx、UPS、DHL如故吃下泰半国际市集,就连国内的友商们,皆如故卷到了国外。

刻下,京东物流如故在巨匠领有近90个国外仓、保税仓、直邮仓,物流供应链处事隐匿巨匠多数国度和地区;菜鸟“巨匠5日达”业务如故隐匿英国、西班牙、荷兰、比利时、德国、好意思国、法国、沙特、日本等地区。“巨匠10日达”更是隐匿了100多个国度和地区。

对顺丰来说,念念要在国际市集寻求新增量,无疑是一场内卷严重的攻坚战。

花光330亿,双重IPO筹资金

对于上市IPO,顺丰有着不少的“黑历史”。最出名的便是其首创东说念主王卫,在2011年公开发表过拒却上市的言论:

“上市的克己无非是圈钱,顺丰也缺钱,但顺丰不可为了钱而上市。上市后,企业就酿成一个赢利的机器,每天股价的变动皆牵动着企业的神经,对企业科罚是不利的。”

这番“反上市言论”天然金声玉振,可是怎样友商们不谐和。

其时花名“四通一达(申通、圆通、中通、百世汇通、韵达)”的快递巨头们在2015年秩序登陆成本市集:

2015年12月,申通快递港股上市;2016年4月,圆通速递借壳A股上市;2016年10月,中通快递在纽交游所上市;2017年1月,韵达股份在A股上市;2017年9月,百世集团在纽交所挂牌上市。

眼看友商们或A股或港股或好意思股奏效上市,王卫温和丰运转坐不住了,通过收购A股公司鼎泰新材,进行一系列成本操作来借壳上市,最终2017年2月23日在深交所奏效挂牌,由“鼎泰新材”变更为“顺丰控股”。

上市后,顺丰控股刊行多轮定增、可转债,融资超330亿元。

拿到330亿资金之后,顺丰运转高举快打,插足大皆资金用于速运开导自动化升级、航材购置维修、陆路运力擢升等技俩。

其中最大手笔的操作,便是湖北鄂州机场转运中心的成立。从2022年7月17日建成投运,现已通达货运航路73条。2023年,该机场已完成货邮隐晦量24.53万吨,2024年方针直指120万吨。

顺丰此前潜入,依据执股比例,在整个鄂州机场工程的出资展望超200亿元。

除了修建机场以外,顺丰还通过并购来拓展业务邦畿。

2018年3月,顺丰斥资17亿元收购广东新邦物流71%的股份;2018年4月,顺丰斥资1亿好意思元入股好意思国物流处事平台Flexport;2018年10月,顺丰斥资55亿收购了德国邮政敦豪集团(DHL);2021年9月,顺丰斥资175.55亿港元收购在港股上市的嘉里物流51.5%的股份。

一系列大手笔的操作下,顺丰330亿资金果决蹧跶殆尽,欠债限制束缚攀升。在招股书中不错看到,2018-2023年,顺丰的欠债限制如故从347亿元攀升至1182亿元,钞票欠债率从48%上升到53%。

口交做爱专题现款流贫乏,欠债限制激增,在如斯压力下,经受港股二次上市来召募资金,就成了最佳的经受。

快递赛说念增量不增利

近日,国度邮政局发布公布了2024年上半年邮政行业运行情况,数据显现,上半年我国快递业务量累计完成801.6亿件,同比增长23.1%,业务量再立异高;其中,快递业务收入累计完成6530.0亿元,同比增长15.1%。

从需求看,不管是节沐日如故电商大促,皆鼓吹了快递业务量的增长。可是,在快递单量慢慢攀升之际,快递行业濒临的最大挑战便是:单价低。

简便来说,便是增量不增利。

顺丰在2021-2023年,控股毛利率折柳为12.37%、12.49%、12.82%,销售净利率折柳是1.89%、2.62%、3.06%。

而在2017年,顺丰上市之初,毛利率高达20.07%、销售净利率为6.68%。毛利率和销售净利率几近腰斩。

毛利率的腰斩,也平直性的遭灾到顺丰的股价。顺丰在在2021年2月,股价一度达到阶段性岑岭的121.07元,但到了刻下,股价仅有35.65元。市值市值也大幅缩水,从2021年巅峰技能的5000多亿元缩水为刻下的1717亿元。

开首:网罗

千般要素重叠下,市集机构对顺丰的二级市集出息并不看好。

中银证券将顺丰控股2024年归母净利润预期从111.70亿元下调至101.25亿元;华创证券也将2024年归母净利润预期由96.9亿元降至93.2亿元。

对于顺丰来说,二重上市港股,是缓解营收欠安、欠债率高涨的最优解的主意。

仅仅太多的不利要素重叠【IBW-170】中出し痴漢バス女子校生 Collection 4時間,能否在股市上筹募到浪费的资金,如故一个未知数。